TS EN ISO 9001:2015 standardı ile birlikte denetimlerin formatı köklü bir değişikliğe uğramıştır. Artık denetçiler, tüm soruları yanıtlayan bir “Kalite Yönetim Temsilcisi” ile yetinmezler. Standardın 5.1.1 maddesi gereği, Kalite Yönetim Sistemi’nin (KYS) etkinliği için “hesap verilebilir” (accountable) olan kişi doğrudan üst yönetimdir.

Peki, somut bir “hesap verilebilirlik belgesi” olmadığına göre, üst yönetim denetim sırasında bu sorumluluğu üstlendiğini nasıl kanıtlar? İşte denetçilerin aradığı 5 temel kanıt.

1. Denetçi ile Birebir Görüşme (Mülakat)

Hesap verilebilirliğin en büyük kanıtı, üst yönetimin denetçi ile yapacağı görüşmedir. Denetçiler, üst yönetime stratejik sorular sorarak sisteme hakimiyetlerini test ederler.

• Kanıt: Üst yönetim, kalite politikasını ezbere okumak yerine, bu politikanın şirketin stratejik yönü ve bağlamı (Madde 5.1.1-b) ile nasıl uyumlu olduğunu kendi cümleleriyle anlatabilmelidir.

• Beklenen Cevaplar: “Rakiplerimiz kim?”, “Bizi etkileyen riskler neler?”, “Müşteri memnuniyetini artırmak için bu yıl ne yaptınız?” gibi sorulara verilen tutarlı ve veriye dayalı cevaplar, en güçlü kanıttır.

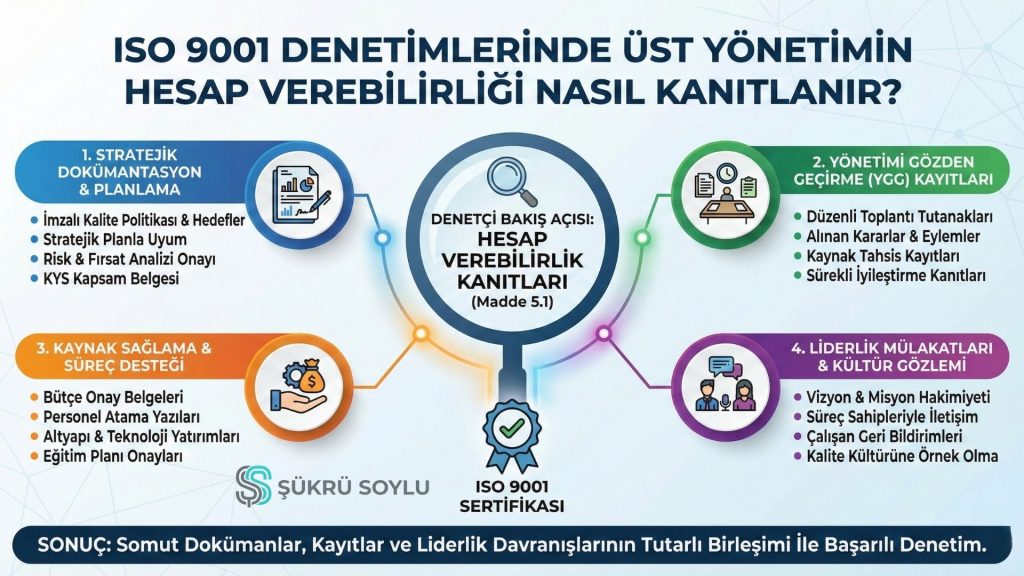

2. Yönetimin Gözden Geçirmesi (YGG) Kayıtları

Eski sistemlerde YGG toplantıları bazen sadece imza atılan formalitelerdi. Ancak yeni standartta üst yönetim, sistemin uygunluğunu ve etkinliğini planlı aralıklarla gözden geçirmek zorundadır (Madde 9.3.1).

• Kanıt: Bu toplantıların dokümante edilmiş bilgileri (tutanaklar/raporlar) incelenir. Denetçi şunlara bakar: Toplantıya genel müdür katıldı mı? Müşteri şikayetleri, denetim sonuçları ve kaynak ihtiyaçları gerçekten tartışıldı mı? Toplantı sonucunda kaynak ayrılmasına veya değişiklik yapılmasına dair kararlar (çıktılar) var mı?

3. Kaynakların Sağlandığına Dair Somut Veriler

Liderlik, sadece “destekliyorum” demek değil, “kaynak sağlıyorum” demektir. Madde 5.1.1-e uyarınca yönetim, KYS için gerekli kaynakların varlığını güvence altına almalıdır.

• Kanıt: Denetçi, personel yetersizliği veya makine arızası gibi kronik sorunların çözülüp çözülmediğine bakar. Yeni personel alımı, eğitim bütçesinin onaylanması, yeni yazılım veya teçhizat yatırımları, üst yönetimin hesap verilebilirliğinin somut, finansal kanıtlarıdır.

4. Risk ve Fırsatlara Yaklaşım

Üst yönetim, proses yaklaşımı ve risk temelli düşünmenin kullanımını teşvik etmekle yükümlüdür (Madde 5.1.1-d).

• Kanıt: Üst yönetim, şirketin karşı karşıya olduğu en büyük 3 riski ve fırsatı sayabilmelidir. Eğer yönetim “Risk analizi dosyasında yazıyor, oraya bakın” diyorsa bu bir uygunsuzluk işareti olabilir. Yönetim, pazar payını kaybetme riski veya yeni bir ihracat fırsatı gibi konuları KYS süreçleriyle (Madde 6.1) ilişkilendirebilmelidir.

5. KYS’nin İş Süreçlerine Entegrasyonu

Standardın en önemli liderlik maddelerinden biri, KYS şartlarının kuruluşun iş prosesleri ile entegre olduğunun güvence altına alınmasıdır (Madde 5.1.1-c).

• Kanıt: Yönetim, kaliteyi “ayrı bir iş” olarak görmediğini kanıtlamalıdır. Satış hedefleri konuşulurken müşteri memnuniyetinin de konuşulması, üretim hedefleri konuşulurken hurda oranlarının da masada olması bu entegrasyonun kanıtıdır.

——————————————————————————–

Sıkça Sorulan Sorular (SSS)

S1: Üst yönetim denetimin tamamına katılmak zorunda mıdır? Hayır. Genellikle denetimin açılış/kapanış toplantılarına ve özellikle “Liderlik” bölümü için ayrılan özel oturuma (genellikle 30-60 dakika) katılması yeterlidir. Ancak bu süre zarfında sistemin sahibi olduğunu göstermelidir.

S2: Denetçi üst yönetime teknik detayları sorar mı? Genellikle hayır. Üst yönetimin bir formun revizyon numarasını veya spesifik bir ölçüm talimatını bilmesi beklenmez. Beklenen; strateji, politika, hedefler, kaynaklar ve genel performans (Madde 9.3.2) konularına hakimiyettir.

S3: “Hesap verilebilirlik” bir belge ile kanıtlanabilir mi? Tek başına bir belge ile kanıtlanamaz. Görev tanımları veya organizasyon şeması (Madde 5.3) birer destekleyici dokümandır, ancak hesap verilebilirlik bir davranış ve taahhüt biçimidir. Kanıt; mülakatlar, kararlar ve eylemler bütünüdür.

S4: Genel Müdür yoksa vekili görüşmeye girebilir mi? Eğer vekalet eden kişi, sistem üzerinde tam yetkiye ve harcama (kaynak sağlama) yetkisine sahipse kabul edilebilir. Ancak ISO 9001:2015, en üst düzeydeki kişinin (kuruluşu yöneten ve kontrol eden kişi veya grup) liderliğini görmek ister. Sürekli olarak vekil gönderilmesi, “Liderlik taahhüdü eksikliği” olarak yorumlanabilir.

S5: Yönetimin Gözden Geçirmesi (YGG) toplantısı yapılmamışsa ne olur? Bu durum, “Majör Uygunsuzluk” sebebidir. Madde 9.3.1 açıkça üst yönetimin sistemi gözden geçirmesi gerektiğini belirtir. Bu toplantının yapılmamış olması, liderliğin ve hesap verilebilirliğin işlemediğinin en net kanıtıdır.

——————————————————————————–

Sonuç

ISO 9001:2015 denetimlerinde üst yönetim, “imzacı” değil “oyun kurucu” olduğunu göstermelidir. Hesap verilebilirlik; riskleri bilen, hedefleri takip eden, kaynağı sağlayan ve sonuçları bizzat değerlendiren bir yönetim profili ile kanıtlanır.