ISO 9001:2015 Kalite Yönetim Sistemi standardının en stratejik maddelerinden biri Madde 4: Kuruluşun Bağlamıdır. Bu madde, bir kuruluşun kalite yolculuğuna başlamadan önce “Biz kimiz, nerede duruyoruz ve bizi etkileyen faktörler neler?” sorusuna yanıt vermesini zorunlu kılar.

Kuruluşun bağlamını ve dış hususları doğru tayin etmek, risk temelli düşünmenin ilk adımıdır ve sistemin başarısı için kritik öneme sahiptir. İşte standarda göre bu sürecin nasıl yönetileceğine dair kapsamlı bir rehber.

Kuruluşun Bağlamı Nedir? (Madde 4.1)

TS EN ISO 9001:2015 standardına göre kuruluş; amacı ve stratejik yönü ile ilgili olan ve kalite yönetim sisteminin amaçlanan sonuçlarına ulaşabilme yeteneğini etkileyen iç ve dış hususları tayin etmelidir.

Bağlamı anlamak, kuruluşun boşlukta değil, dinamik bir çevrede faaliyet gösterdiğini kabul etmektir. Bu hususlar sadece problemleri değil, aynı zamanda değerlendirilmesi gereken fırsatları da içerebilir.

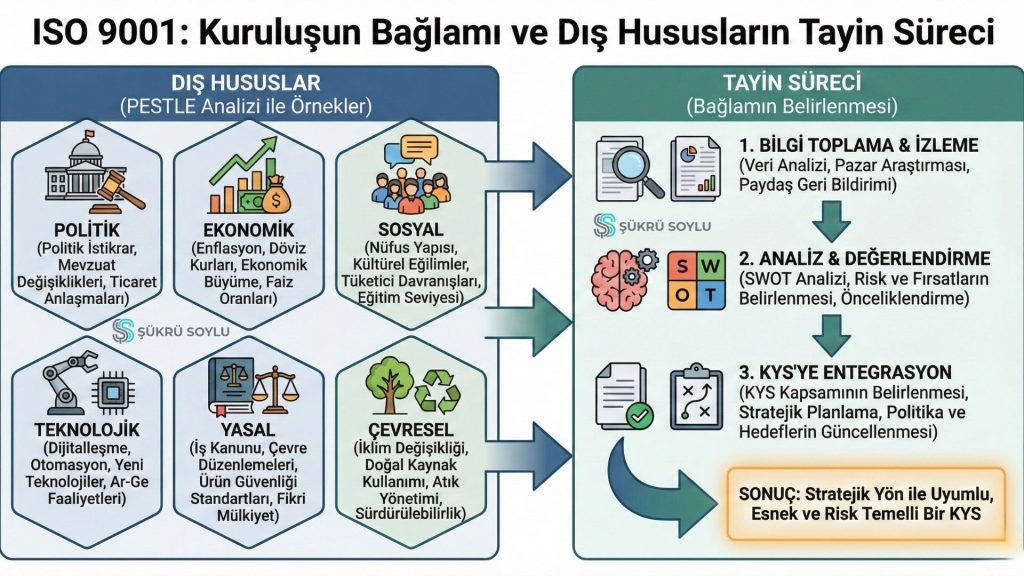

Dış Hususlar Nasıl Belirlenir?

Standardın 4.1 maddesi, dış hususları belirlerken nelere dikkat edilmesi gerektiği konusunda net bir çerçeve çizer. Dış bağlamın anlaşılmasını kolaylaştırmak için kuruluş şu çevrelerden kaynaklanan hususları dikkate almalıdır:

1. Yasal Çevre: Sektörünüzü ilgilendiren ulusal ve uluslararası yasalar, yönetmelikler ve mevzuat değişiklikleri.

2. Teknolojik Çevre: Sektördeki teknolojik gelişmeler, dijitalleşme trendleri ve yeni üretim teknikleri.

3. Rekabetçi Çevre: Rakiplerin durumu, pazar payları ve stratejileri.

4. Piyasa: Müşteri eğilimleri, pazarın büyüklüğü ve talep dengesi.

5. Kültürel ve Sosyal Çevre: Toplumun değer yargıları, tüketici alışkanlıkları ve demografik yapı.

6. Ekonomik Çevre: Döviz kurları, enflasyon oranları, ekonomik krizler veya büyüme dönemleri.

Bu faktörler uluslararası, ulusal, bölgesel veya yerel ölçekte değerlendirilmelidir.

İç Hususlar Nasıl Belirlenir?

Dış dünya kadar, kuruluşun kendi iç dinamikleri de bağlamı oluşturur. Standarda göre iç bağlamın anlaşılması için şu hususlar dikkate alınmalıdır:

• Değerler: Kurumsal etik kuralları ve prensipler.

• Kültür: Şirket içi iletişim dili, çalışma disiplini ve “bizim iş yapış şeklimiz” dediğiniz alışkanlıklar.

• Bilgi Birikimi (Know-how): Kuruluşun sahip olduğu teknik bilgi, tecrübe ve fikri mülkiyet.

• Performans: Geçmiş dönemlerdeki başarılar, başarısızlıklar, finansal durum ve operasyonel verimlilik.

Sürecin Yönetimi: İzleme ve Gözden Geçirme

Husurları bir kez belirlemek yeterli değildir. Standart, kuruluşun bu iç ve dış hususlarla ilgili bilgiyi izlemesini ve gözden geçirmesini şart koşar.

Piyasa koşulları, yasalar veya şirket kültürü zamanla değişebilir. Bu nedenle, Yönetimin Gözden Geçirmesi (Madde 9.3) toplantılarında bu hususlardaki değişiklikler düzenli olarak ele alınmalıdır.

Bağlamın Kalite Yönetim Sistemine Etkisi

Belirlenen iç ve dış hususlar sadece bir liste olarak kalmamalıdır. Bu bilgiler:

1. Kapsamın Belirlenmesinde: KYS’nin sınırları çizilirken bu hususlar dikkate alınır.

2. Risk ve Fırsatların Planlanmasında: Madde 6.1 gereği, belirlenen bu hususlar sistemin risklerini ve fırsatlarını ortaya çıkarmak için temel girdi olarak kullanılır.

——————————————————————————–

Sıkça Sorulan Sorular (SSS)

S1: Dış hususları belirlemek için SWOT analizi yapmak zorunlu mudur? Hayır, standart SWOT (Güçlü Yönler, Zayıf Yönler, Fırsatlar, Tehditler) veya PESTLE gibi spesifik bir yöntem ismen zikretmez. Ancak Madde 4.1’deki iç ve dış husus tanımları SWOT analizi mantığıyla birebir örtüşmektedir. Kuruluş, bu hususları belirlediği sürece istediği yöntemi kullanabilir.

S2: Bağlam analizi ne sıklıkla güncellenmelidir? Standart belirli bir süre vermez ancak bu bilgilerin “izlenmesi ve gözden geçirilmesi” gerektiğini belirtir. Genellikle Yönetimin Gözden Geçirmesi toplantıları öncesinde (örneğin yılda bir) veya büyük bir değişiklik olduğunda (ekonomik kriz, yeni yasa vb.) güncellenmesi önerilir.

S3: Bu hususları dokümante etmek zorunda mıyız? Standartta bu madde için açıkça “dokümante edilmiş bilgi muhafaza edilmelidir” ifadesi yer almaz, bunun yerine “bilgiyi izlemeli” ifadesi kullanılır. Ancak, Madde 6 (Planlama) ve Madde 4.3 (Kapsam) bu analizlere dayandığı için, denetimlerde bu hususların nasıl belirlendiğine dair kanıt (toplantı tutanağı, analiz raporu vb.) sunulması beklenir.

S4: Bağlam analizi risk yönetimi ile aynı şey midir? Hayır, ama birbirine bağlıdır. Bağlam analizi (Madde 4.1), riskleri belirlemek (Madde 6.1) için bir girdidir. Önce bağlamınızı (nerede olduğunuzu) belirlersiniz, sonra bu bağlamdan kaynaklanan riskleri (başınıza ne gelebileceğini) tayin edersiniz.

S5: Dış hususlar sadece olumsuz faktörler midir? Hayır. Standarttaki nota göre hususlar, değerlendirme için olumlu veya olumsuz etkenleri ya da koşulları içerebilir. Örneğin, yeni bir teknoloji rakip için tehditken, sizin için bir fırsat (olumlu dış husus) olabilir.

——————————————————————————–

Sonuç

Kuruluşun bağlamını belirlemek, ISO 9001:2015’in “ezbere dokümantasyon” devrini kapatıp “stratejik yönetim” devrini başlattığı noktadır. İç ve dış hususlarınızı doğru analiz ederek, sadece belge almakla kalmaz, aynı zamanda fırtınalı piyasa koşullarında geminizi daha güvenli bir rotada ilerletebilirsiniz.